La pandémie de COVID-19 a provoqué non seulement une crise de santé publique, mais aussi une crise économique à travers le monde. Selon le Fonds monétaire international, le PIB mondial médian a chuté de 12 % entre 2019 et 2020. Lorsque Omicron est devenu la variante dominante, la plupart des pays ont commencé à assouplir leurs restrictions, car la nouvelle variante est moins mortelle et davantage de personnes sont vaccinées. Alors que le reste du monde a levé les restrictions COVID, la Chine a poursuivi sa politique Zéro COVID.

Avant l’épidémie d’Omicron en Chine, il a été prouvé que les consignes de confinement réduisaient le taux de transmission, avec une baisse de 90 % du nombre de nouveaux cas depuis les confinements de 2020. Cependant, la variante Omicron est la souche la plus contagieuse à ce jour, et elle est souvent asymptomatique, ce qui la rend plus difficile à contrôler. Par exemple, en mars 2022, Shanghai a connu la pandémie la plus grave en Chine depuis 2019 – environ 60 mille personnes ont été infectées. La ville entière a été soumise à un verrouillage strict pendant plus de deux mois et environ 20 millions de personnes ont été interdites de quitter leur domicile ou leur communauté. Ce verrouillage à grande échelle a non seulement affecté l’économie régionale, mais a également perturbé les performances de l’économie nationale et l’ensemble de la chaîne d’approvisionnement. En outre, l’évolution des comportements des consommateurs, comme l’augmentation des activités numériques et le déclin des achats de biens non essentiels, a créé de nouveaux défis et de nouvelles opportunités.

Le Zero-COVID a perturbé la croissance du PIB de la Chine

Alors que la Chine tente de freiner la propagation du virus, des restrictions telles que des quarantaines, des lockdowns et des contrôles aux frontières ont provoqué un ralentissement de la fabrication, des infrastructures et de la production. On estime qu’un confinement strict à Shanghai seulement pourrait réduire le PIB réel de la Chine de 4 %, et que si les quatre plus grandes villes de Chine subissaient toutes un confinement strict, le PIB national corrigé de l’inflation chuterait de 12 %. La récente fermeture de Shanghai a officiellement débuté le 27 mars 2022 et a duré près de deux mois, les restrictions s’assouplissant à partir de la semaine du 16 mai 2022. Au premier trimestre 2022, l’économie chinoise a progressé de 4,8 % en glissement annuel, ce qui est supérieur au consensus du marché de 4,4 % et plus rapide que la croissance de 4,0 % de la période précédente. Cependant, l’épidémie Omicron, plus importante que prévu, empêche la Chine d’atteindre son objectif de croissance du PIB de 5,5 % cette année.

La montée de l’incertitude dans un contexte de blocage de COVID-19 et de ralentissement de l’économie pourrait entraîner un ralentissement de la croissance dans les mois à venir. En outre, l’économie continuera probablement à souffrir au cours du deuxième trimestre 2022, ce qui reste à voir. Considérant que le gouvernement ne mettra fin que progressivement à sa politique de « Zéro COVID dynamique » au cours de l’année suivante, l’agence de notation Fitch Ratings a relevé sa prévision de croissance du PIB de la Chine en 2023 de 5,1 % à 5,2 % en mai 2022.

Source des données : Allianz Research, conçu par Daxue Consulting, prévisions de croissance du PIB de la Chine pour 2022 + croissance réelle du 1er trimestre.

Les confinements du Zero-COVID ralentissent la stratégie de double circulation de la Chine

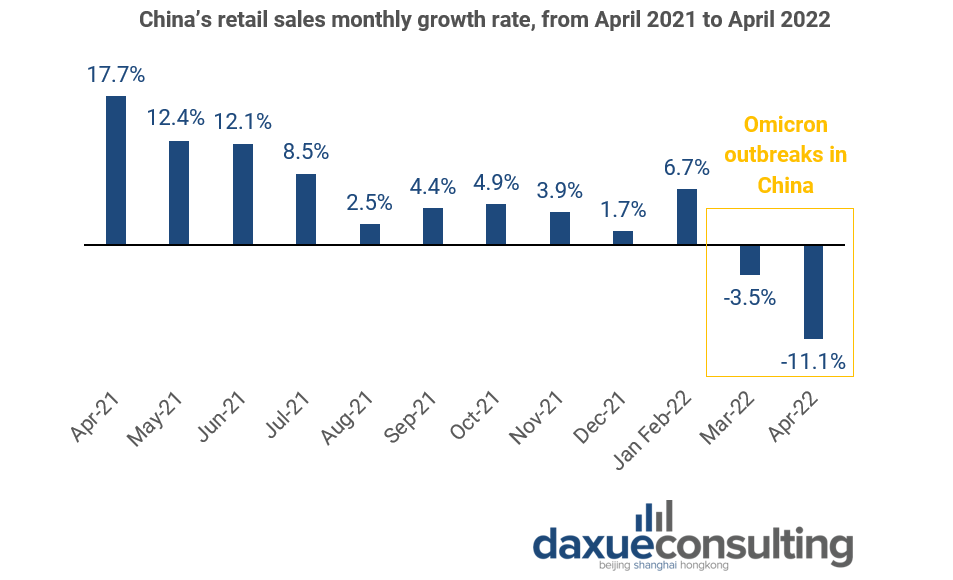

La stratégie de double circulation, le nouveau modèle économique de la Chine, vise à protéger la Chine de la volatilité mondiale et à faire pivoter l’économie chinoise vers une plus grande autonomie. Cependant, l’épidémie d’Omicron a perturbé la mise en œuvre de cette stratégie. D’une part, la consommation intérieure a chuté de façon spectaculaire – les ventes au détail ont diminué de 11,1 % en glissement annuel en avril 2022. Il s’agit de la plus forte chute enregistrée depuis la baisse de 15,8 % en mars 2020 due à la première vague de la pandémie de COVID-19. La baisse de la consommation intérieure est susceptible de pousser les entreprises nationales à se tourner potentiellement vers l’étranger pour trouver des revenus.

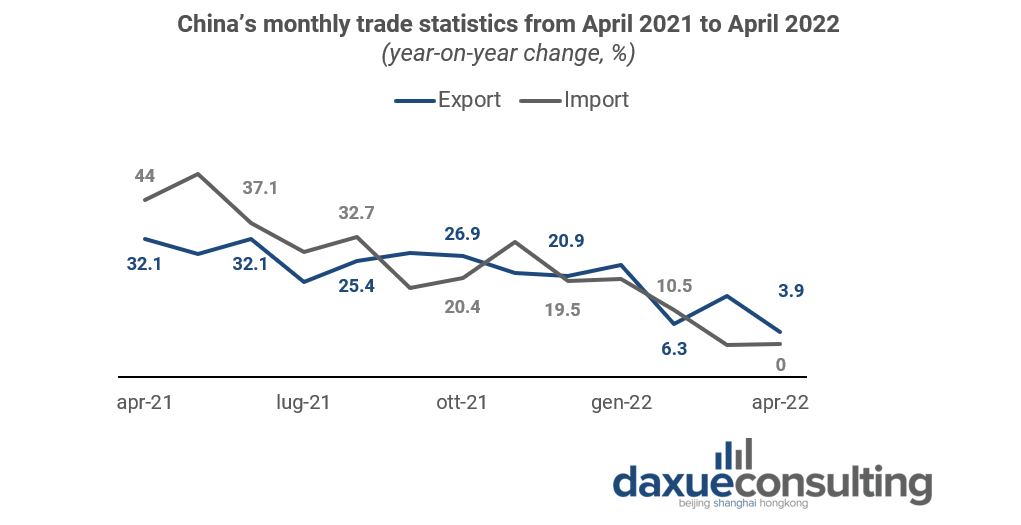

D’autre part, la croissance des exportations du pays en avril 2022 a été la plus faible depuis près de 2 ans. Et les importations diminuent plus rapidement que les exportations, ce qui renforce l’idée que le déclin de la consommation intérieure chinoise va pousser les entreprises à vendre leurs produits à l’étranger.

Source des données : Bureau national des statistiques, conçu par Daxue Consulting, taux de croissance mensuel des ventes au détail en Chine d’avril 2021 à avril 2022.

Source des données : Administration générale des douanes de Chine, conçu par Daxue Consulting. Taux de croissance mensuel des ventes au détail en Chine d’avril 2021 à avril 2022

Une demande affaiblie dans le commerce de détail, le divertissement hors ligne en souffrance.

Si les performances macroéconomiques sont toujours hantées par l’incertitude du COVID, les comportements des consommateurs évoluent également. La pandémie prolongée et les récentes vagues de lockdowns découragent les consommateurs d’acheter certaines catégories de biens. L’une des conséquences les plus évidentes a été la diminution des ventes au détail au cours du premier trimestre 2022, à l’exception des produits de première nécessité, tels que la nourriture et les médicaments, tandis que les autres catégories de biens ont supporté le poids du ralentissement.

Source : Bureau national des statistiques ; FT, 2022, conçu par Daxue Consulting, les ventes au détail de la Chine ont diminué au cours du premier trimestre 2022.

L’industrie du divertissement a été l’une des catégories les plus vulnérables. Dans le cadre de la politique Zero-COVID, les régions où les cas sont sporadiques ont interdit la plupart des lieux intérieurs de restauration et d’activités, y compris les cinémas. Cette restriction a directement provoqué de profondes perturbations dans l’industrie du divertissement en Chine. Les recettes du box-office chinois au premier trimestre 2022 se sont élevées à seulement 16,1 milliards de RMB, enregistrant ainsi une baisse de 28 % en glissement annuel. Au cours de la même période, moins de la moitié (47,4 %) de tous les cinémas de Chine ont été ouverts en raison des épidémies d’Omicron dans le pays. En plus de l’industrie cinématographique, les spectacles vivants ont été confrontés aux mêmes difficultés. Entre la mi-février et la mi-mars 2022, plus de 4 000 spectacles vivants ont été annulés ou reportés dans tout le pays. En conséquence, les théâtres chinois devraient connaître une nouvelle baisse de revenus de 35 % par rapport au premier trimestre 2022, poussant ainsi les principaux théâtres à transférer leurs spectacles en ligne.

Les hôtels s’adaptent en proposant des séjours de vacances et d’études pour rester à flot.

D’autre part, les vagues continues de lockdowns ainsi que le changement des habitudes et des préférences de voyage des consommateurs mettent à mal l’industrie chinoise du tourisme et de l’hôtellerie. Par exemple, le test COVID obligatoire avant le voyage et le risque de nouvelles épidémies ont découragé les gens de faire de longs voyages. Pendant les vacances de la Fête du travail en 2022, le nombre de touristes nationaux s’est élevé à seulement 160 millions, soit une baisse de 30 % par rapport à l’année précédente.

En ces temps difficiles, certains hôtels ont dû se réinventer pour compenser la diminution des flux touristiques. Alors que de nouvelles affaires Omicron se multipliaient dans le pays, certaines grandes chaînes hôtelières ont décidé d’élargir leur offre pour atténuer l’impact de la pandémie. En mars 2022, le Mandarin Oriental Pudong a lancé un forfait « vacances d’études » comprenant un enseignement en ligne dans la chambre, trois repas par jour et une supervision quotidienne par le personnel de l’hôtel.

Néanmoins, la baisse de la demande en matière de tourisme et d’hôtellerie ne s’applique pas à toutes les villes. Le tourisme dans le Fujian et le Sichuan (où la pandémie a été en grande partie maîtrisée) a généré plus de 10 milliards de RMB au cours des premiers jours de mai, ce qui prouve la volonté des consommateurs chinois de voyager à nouveau lorsque la situation reviendra à la normale. En d’autres termes, la volonté de consommation des gens est susceptible d’augmenter tant que la pandémie est sous contrôle.

Source : Sur le site Weibo de Wenhuadongfang, le Mandarin Oriental Pudong a lancé un forfait » études « .

Les internautes montrent clairement leur intention de rattraper le temps perdu en faisant du shopping et en voyageant une fois le confinement levé.

Bien que le niveau de consommation actuel soit encore faible, les intentions de shopping et de voyage ne sont que temporairement réprimées pendant la période de lockdown. Selon une analyse des réseaux sociaux réalisée par Publicis Groupe, les habitants des villes bloquées ont hâte de voyager et de faire du shopping à nouveau. En effet, 35 % des habitants des villes bloquées ont exprimé sur les médias sociaux leur intention de dépenser pour le tourisme après la levée du blocage, et 48 % des net-citoyens chinois ont révélé leur désir de normalité. En outre, les conversations sur le festival 618 ont soudainement connu un pic, dépassant celles de 2020, ce qui montre que le shopping est de nouveau à l’ordre du jour des consommateurs. L’attente optimiste des gens quant à l’avenir et la croissance des ventes en ligne laissent espérer une reprise de la consommation.

Source des données : Publicis BrandRadar, conçu par Daxue Consulting, destinations les plus mentionnées après la levée du verrouillage sur les médias sociaux chinois au cours du 1er trimestre 2022.

Politiques gouvernementales pour relancer l’économie après la première épidémie de COVID

Récemment, la réunion du Politburo et le Comité central des finances et de l’économie présidé par le président Xi Jinping ont souligné que le gouvernement introduirait des politiques de soutien macroéconomique pour résister à la pression à la baisse sur l’économie. Le gouvernement chinois va probablement donner la priorité aux mesures de stabilisation de l’économie en stimulant les investissements et en augmentant les dépenses publiques.

En fait, le gouvernement a augmenté les dépenses d’infrastructure de 8,8 % en mars, contre 8,1 % en février 2022. Le rapport sur le travail du gouvernement (GWR) a également annoncé que les paiements de transfert du gouvernement central aux gouvernements locaux augmenteront d’environ 1 500 milliards de RMB, pour atteindre un total de près de 9 800 milliards de RMB et enregistrer une augmentation de 18 % en glissement annuel.

En outre, le GWR 2022 a annoncé son intention d’allouer 640 milliards de RMB du budget central à l’investissement. Le rapport a également souligné l’importance de la stabilisation des importations et des exportations en 2022. Plusieurs mesures de soutien aux entreprises de commerce extérieur sont proposées, notamment l’extension de la couverture de l’assurance-crédit à l’exportation, le renforcement du soutien au crédit à l’exportation, l’exploitation du commerce électronique transfrontalier et les entrepôts à l’étranger, etc.

La simulation de la consommation intérieure est au contraire une stratégie à long terme pour la croissance économique. Par exemple, la GWR préconise d’augmenter le revenu disponible et d’améliorer la répartition des revenus, ainsi que de fournir de meilleures infrastructures sociales au niveau communautaire, telles que les pensions communautaires et les gardes d’enfants. En outre, pour promouvoir la consommation de services, la GWR a appelé à l’expansion du secteur des services, à la construction de systèmes commerciaux au niveau des comtés et au développement du commerce électronique rural et de la logistique et de la distribution express.

Les confinements vont accélérer la stratégie Chine+1 tout en donnant à la Chine l’opportunité de reconstruire sa chaîne de valeur

Les entreprises internationales couplaient déjà leurs investissements en Chine avec des investissements dans d’autres pays de la région en raison de la hausse des salaires en Chine et de l’appréciation progressive du yuan. Les universitaires et les experts ont qualifié ce phénomène de « stratégie Chine+1 ». Cependant, comme les épidémies d’Omicron en Chine ont forcé les usines à fermer et restreint la mobilité des marchandises, perturbant ainsi fortement les chaînes d’approvisionnement, de plus en plus d’investisseurs étrangers vont suivre cette voie. En effet, plus de 180 entreprises mondiales, dont Tesla, Sony et LG, ont affirmé avoir été affectées par les fermetures d’usines en Chine dans leurs appels de résultats ou leurs états financiers du premier trimestre 2022. Par conséquent, les pays d’Asie du Sud-Est vont être les destinations les plus populaires des investissements directs étrangers détournés de la Chine. Par exemple, Apple a déplacé une partie de sa production d’iPad au Vietnam pour tenter de diversifier sa chaîne d’approvisionnement après des mois de perturbations dues au verrouillage de Shanghai.

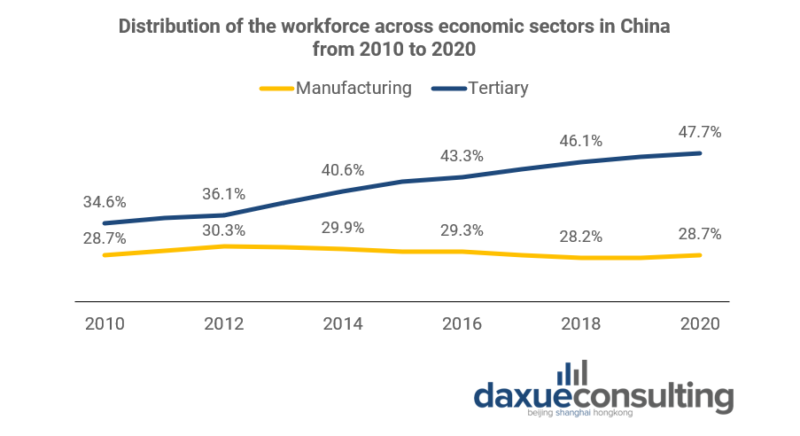

Après le départ des entreprises étrangères, le chômage va forcément augmenter à court terme, mais cela pourrait donner à la Chine l’occasion de remonter la chaîne de valeur à long terme. En effet, à mesure que les entreprises étrangères externalisant des opérations à faible valeur ajoutée en Chine quittent le pays à la recherche d’une main-d’œuvre moins chère et de conditions plus stables, l’Empire du Milieu peut saisir cette opportunité pour s’emparer d’activités à plus forte valeur ajoutée en aval et en amont de la chaîne, stimulant ainsi le passage à une économie à forte intensité de capital et de connaissances. Depuis 2011, la majorité de la main-d’œuvre chinoise est employée dans le secteur des services et la proportion de personnes travaillant dans le secteur tertiaire en Chine n’a cessé d’augmenter.

Source des données : Statista, conçu par Daxue Consulting. Répartition de la main-d’œuvre entre les secteurs économiques en Chine de 2010 à 2020

Le coût économique de la stratégie Zéro-COVID en Chine

- Le Zero-COVID a perturbé la croissance du PIB chinois et l’économie devrait continuer à souffrir dans les mois à venir, car le gouvernement ne mettra fin que progressivement à sa politique de « Zero-COVID dynamique ».

- Les blocages du Zero-COVID constituent une menace pour la stratégie de double circulation de la Chine, car la consommation intérieure diminue et la croissance des exportations ralentit.

- Les vagues continues de lockdowns ainsi que le changement des habitudes et des préférences des consommateurs en matière de voyage mettent à rude épreuve l’industrie chinoise du tourisme et de l’hôtellerie.

- La pandémie prolongée et les récentes vagues de lockdowns découragent les consommateurs d’acheter des produits non essentiels. En conséquence, la vente au détail a diminué de 11,1 % en glissement annuel en avril 2022, soit la plus forte baisse enregistrée depuis celle de 15,8 % en mars 2020.

- Les net-citoyens ont clairement manifesté leur intention de reprendre les achats et les voyages une fois les mesures de restriction levées, mais il est peu probable que la reprise de la consommation soit aussi forte qu’en 2021.

- Les restrictions des lieux de spectacles intérieurs ont directement provoqué de profondes perturbations dans l’industrie du divertissement en Chine, poussant les grands théâtres à déplacer leurs spectacles en ligne.

- Les lockdowns vont accélérer la stratégie Chine+1 car les chaînes d’approvisionnement ont été fortement perturbées et les investisseurs étrangers veulent diversifier leur portefeuille pour atténuer le risque.