Alors que les prix de l’acier chinois ne cessaient de chuter depuis près de cinq ans, la situation s’est enfin inversée début 2016. Surtout, la tendance à la hausse s’est poursuivie sur les neuf premiers mois de l’année. Les conséquences ont été immédiates au sein de l’industrie sidérurgique chinoise avec la réouverture de certaines aciéries — ce qui signifie la création de nouveaux emplois là où l’industrie est sujette à des licenciements massifs — alors même que la Chine fait toujours face à une surproduction structurelle d’acier. La hausse surprise des prix de l’acier chinois pose donc un nouveau challenge au gouvernement qui doit arbitrer entre nécessité de maintenir l’emploi, booster la croissance économique et lutter contre la surproduction insoutenable à long terme de l’industrie sidérurgique.

Surproduction structurelle, prix en chute libre et lutte contre l’accroissement des capacités de production

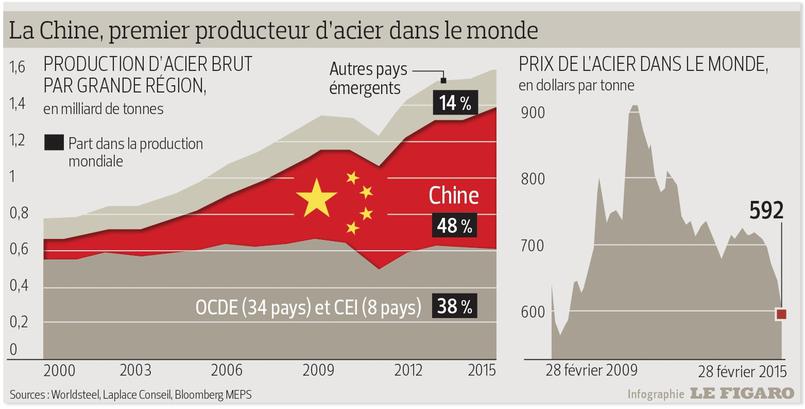

Entre 1978 et 2014, la Chine a vu sa production passer de 32 millions de tonnes à quelque 823 millions, se hissant facilement au rang de premier producteur d’acier au monde. À la fois, la croissance économique chinoise des années 1990 et 2000 — notamment l’investissement massif dans l’immobilier et les grands projets d’infrastructure — a englouti une part importante de cette production, faisant également de la Chine le premier consommateur d’acier au monde. Mais avec le ralentissement économique, cette consommation a reculé en 2014, pour la première fois en trente ans.

La hausse quasi continue de la production d’acier en Chine a rapidement abouti à une surcapacité de production grandissante pour la Chine, qui a trouvé une solution temporaire et partielle dans l’export. La perte de rentabilité de l’industrie chinoise s’est cependant soldée par une chute des prix continue sur près de cinq ans.

Face à l’ampleur de la surproduction — un surplus d’environ 400 millions de tonnes — le gouvernement chinois a annoncé vouloir diminuer de 100 millions à 150 millions de tonnes la capacité de production d’acier entre 2016 et 2020. Pour 2016 seulement, la réduction planifiée est de 45 millions de tonnes et 21,26 millions de tonnes avaient déjà été retirées fin juillet.

Les premiers sidérurgistes du pays ont été mis à contribution : en octobre 2016, le groupe Baosteel (宝钢) s’est engagé à diminuer de 11 millions de tonnes sa production pour 2016 et 2017, tandis que le site de Tangshan (唐山) dans le Hebei (河北) devra réduire ses capacités d’un tiers en 2017.

Hausse surprise des prix de l’acier chinois en 2016

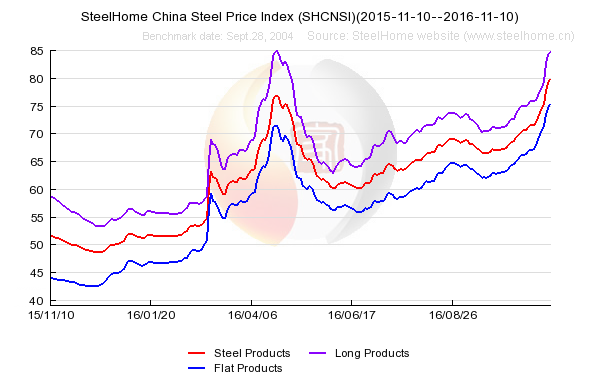

Cependant, le soudain retournement du marché début 2016 menace de changer la donne. À la fin du mois de février, les prix moyens du « rebar », un produit utilisé dans la construction et fabriqué à partir d’acier, ont repassé la barre des 463 dollars la tonne pour la première fois depuis 2014. La hausse est plus sensible en mars, avec une croissance en glissement annuel de 2,9 % pour la production d’acier brut, d’après l’Association chinoise de l’Acier et du Fer.

La hausse des prix s’est accompagnée d’un message de soutien à la croissance de la part du gouvernement chinois. Aussitôt, les aciéries chinoises se sont remises en marche : alors que l’entreprise privée Highsee Iron and Steel Group (海鑫钢铁集团), dans le Shanxi (山西), avait fait faillite en 2014, elle a rouvert ses portes en mai 2016 sous la houlette du groupe Jianlong (建龙集团) qui l’a rachetée. De même l’entreprise d’Etat Baosteel (宝钢) a annoncé en septembre 2016 la reprise de son concurrent Wuhan Iron and Steel (武汉钢铁集团) pour former une nouvelle entité, le China Baowu Iron and Steel Group (宝武钢铁集团), dont la capacité de production pourrait atteindre 60 millions de tonnes par an. Entre février et avril 2016, ce sont ainsi pas moins de 60 fourneaux qui ont rouvert, faisant grimper la production d’acier brut à 2,16 millions de tonnes par jour, d’après custeel.com.

Ainsi, pour 2016, la production devrait se situer aux alentours de 1,2 milliard de tonnes, d’après l’Association chinoise de l’Acier et du Fer. Pourtant, si l’écart avec la demande se réduit, cette dernière ne devrait pas dépasser les 672 millions de tonnes cette même année, relève la BBC.

Le challenge du gouvernement : trouver un équilibre entre la fermeture d’usines et les problèmes sociaux qui en découlent

Alors que le gouvernement chinois lutte pour rétablir un niveau de production d’acier soutenable à long terme, la réouverture des fourneaux par plusieurs entreprises d’État peut paraître paradoxale. Mais elle s’explique en partie par le rôle central qu’a joué, historiquement, l’industrie sidérurgique dans la croissance chinoise. En effet, les entreprises de ce secteur se comptent par centaines. Parmi les vingt premiers producteurs mondiaux, neuf sont chinois. En plus de trente ans, elles ont largement contribué à la croissance économique en fournissant massivement en acier le secteur de la construction, assurant ainsi l’urbanisation de la Chine.

Surtout, ces entreprises représentent un réel vivier d’emplois. La fermeture des aciéries est synonyme de dépérissement pour les villes et villages construits à proximité des mines et des fourneaux. Au total, le ministre des Ressources humaines et de la Sécurité sociale Yin Weimin a estimé à 500 000 le nombre d’ouvriers amenés à perdre leur poste dans les prochaines années. Pour les gouvernements locaux, il est souvent délicat de procéder à la fermeture d’usines comme Highsee Steel qui représentent une part significative des impôts locaux et qui font vivre une grande partie de la population de leur province, sachant que très peu d’ouvriers recevront effectivement d’aide compensatoire. Les mouvements sociaux liés à la fermeture des aciéries sont en effet de plus en plus fréquents en Chine, avec en moyenne huit manifestations par jour en 2015.

L’expertise de Daxue Conseil

Daxue Conseil a été contacté par une entreprise finlandaise spécialisée dans la production de machines et de logiciels à destination d’usines fabriquant de l’acier, de l’aluminium et du papier. Le groupe était déjà présent en Chine depuis près de dix ans, mais rencontrait des difficultés à tirer pleinement parti du potentiel du marché. Le client a demandé à notre équipe de recommander des pistes d’amélioration concernant les ventes, la distribution et les stratégies marketing en Chine.

Cliquez ici pour en connaitre davantage sur le marché de l’acier en Chine

Dans cet objectif, Daxue Conseil a réalisé une étude documentaire permettant de collecter des informations sur le marché et les clients potentiels (producteurs d’acier, d’aluminium et de papier), d’effectuer un benchmark des meilleures stratégies des concurrents locaux et internationaux sur le marché chinois, et d’analyser la performance des distributeurs locaux du client. Les données secondaires ont ensuite été combinées avec une série d’entretiens réalisés au cours d’une enquête qualitative. Les résultats de la recherche et les recommandations stratégiques de Daxue Conseil firent l’objet d’un business plan détaillé.

Suivez Daxue Conseil sur LinkedIn pour recevoir les dernières actualités sur le marché de la Chine.

Le marché de l’#aluminium va être largement dominé par la #Chine (via @lequotidien) https://t.co/hMDndP0UrY

— Daxue Conseil (@Daxue_Conseil) 2 février 2017